そもそも、住宅ローンって何?

住宅ローンとは、住宅の購入や建築、改装のために銀行や金融機関から借り入れる長期の融資のことを指します。

住宅ローンは、大きな金額を一括で用意するのが難しい個人が、分割で支払うことを目的として利用します。借入金は通常、数十年にわたって毎月返済する形式で、利子を含めて返済します。ローンの金利は固定金利と変動金利の2種類があり、借入時に選択します。

住宅ローンの種類

主な住宅ローンの種類には以下があります。

◆固定金利型ローン:借入期間中の金利が一定で、返済額が安定している。

◆変動金利型ローン:市場の金利に応じて定期的に金利が変動する。金利が低い時期には利子が少なくなるが、上昇するリスクもある。

◆ミックス型ローン:固定金利と変動金利を組み合わせたもの。一定期間は固定金利、その後は変動金利になる。

住宅ローンの審査

住宅ローンを利用する際には、金融機関による審査が行われます。

☑収入と勤務状況:安定した収入があり、勤続年数が長いと有利です。

☑信 用 情 報:過去の借入や返済状況がチェックされます。クレジットカードの滞納などがあると不利です。

☑担 保 評 価:購入予定の住宅自体が担保となるため、その評価額が重要です。

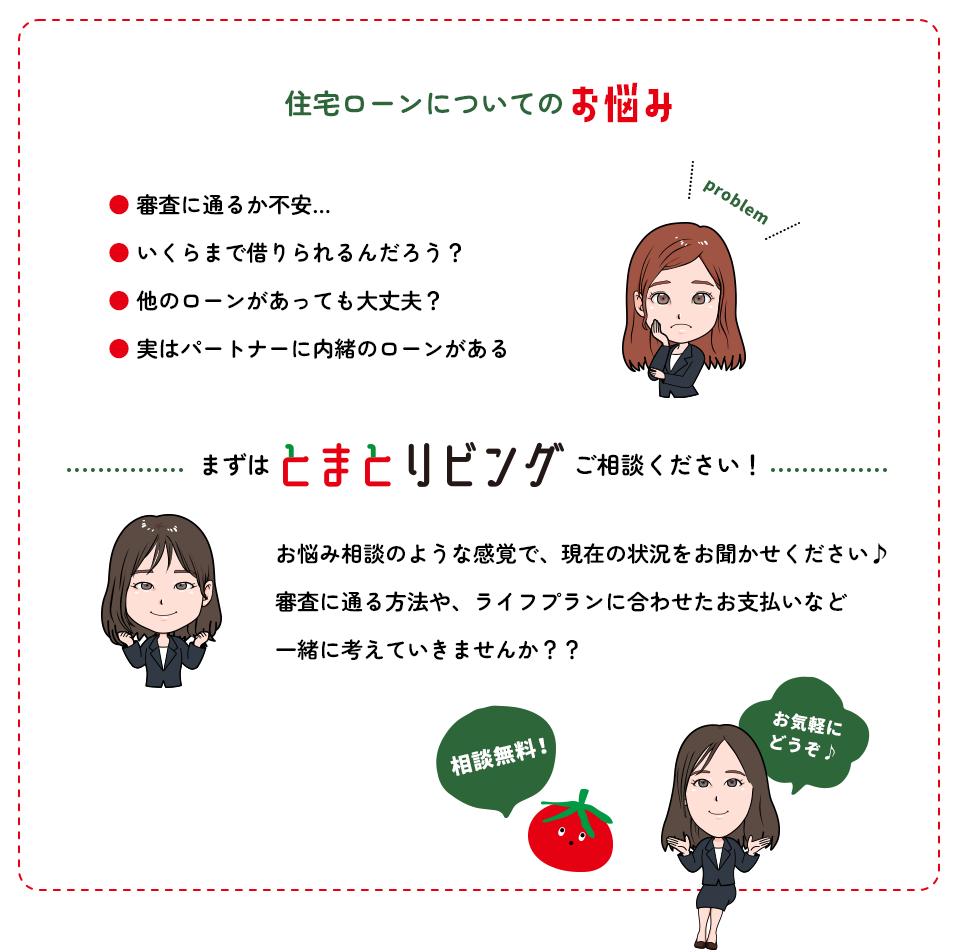

☆ローン審査が心配な方も、内緒のローンがある人も、まずはご相談ください!一緒に審査に通る方法を考えましょう☆

住宅ローンの返済方法

返済方法には元利均等返済と元金均等返済の2つがあります。

・元利均等返済:毎月の返済額が一定で、返済の初期は利子の割合が高く、後半になると元金の返済が増えます。

・元金均等返済:毎月の元金返済額が一定で、利子は残高に応じて減少します。初期の返済額は高くなりますが、総返済額は少なくなります。

☆ローン返済は無理のない範囲で、ライフステージに合った返済プランをご提案します☆

住宅ローン控除とは

住宅ローン控除は、住宅ローンを利用して自宅を購入した場合に、一定の期間所得税や住民税が減額される制度です。控除額は年末のローン残高に基づき、最大10年間適用されます。一定の条件を満たせば延長も可能です。この制度は、住宅取得における大きなメリットの一つとなります。

住宅ローンの選び方

住宅ローンを選ぶ際は、以下のポイントを考慮しましょう!

◎金利タイプ:固定金利か変動金利かを選びます。安定した返済を望むなら固定金利、金利の低さを狙うなら変動金利が適しています。

◎返済期間:長期間に設定すると月々の返済額は低くなりますが、総返済額は増えます。自身の収入や将来の見通しに応じて決定しましょう。

◎繰り上げ返済の条件:余裕があるときに繰り上げ返済ができるか、その際の手数料や条件を確認しておくことが重要です。

住宅ローンは人生の大きな買い物に対する重要な資金調達手段です。自身の経済状況やライフプランに合わせて、最適なローンを選ぶことが重要です。

ローンのことならまずはご相談ください!

お悩み相談のような感じでお話を聞かせていただくだけでも大丈夫です。

☆こんなお悩み、すべて受け付けます!

・自己資金が少ない(全くない)

・以前、ローンの審査に落ちたことがある

・車のローンやその他のローンがある

・家族に内緒の借金がある

・シングルマザーで収入が少ない

・自営業だから審査が不安

・外国籍でローンのことがわからない

・転職したばかり

・持病がある

手当たり次第に審査に出してもNGです。現在の状況によって、選ぶ金融機関が変わってきます。恥ずかしいと思わずに、お気軽にご相談くださいね。パートナーには内緒のローンがある方も、どんな方でもお気軽にご相談ください!